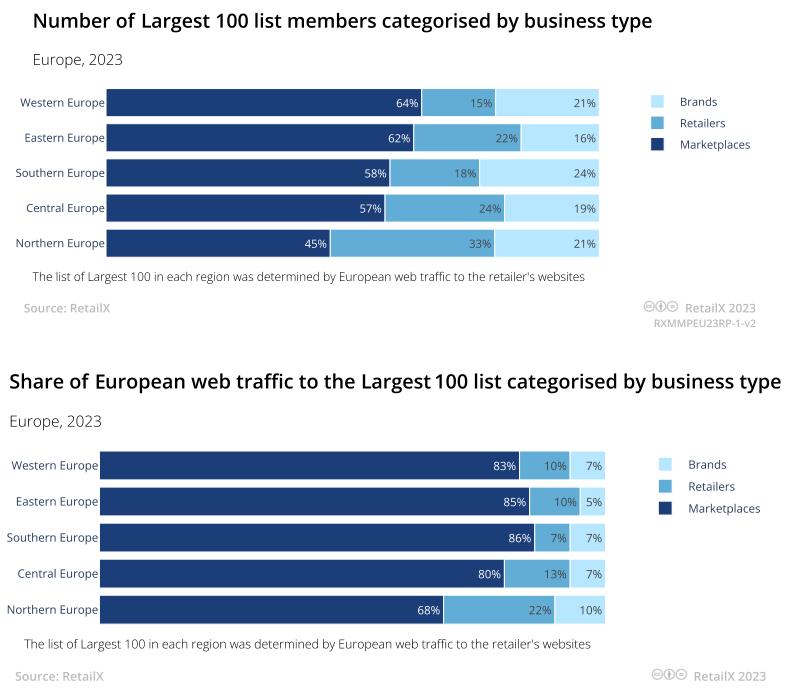

全球範圍內,35%的線上購物產生於第三方電商平臺之中,而在歐洲市場中,85%的網絡流量流向了電商平臺,同時這些平臺本身就佔據了歐洲百強零售商中62%的份額。

西歐和東歐的電商平臺購物率最高,在歐洲百強零售商的流量佔比分別爲83%和85%。西歐的電商市場相對發達,東歐的電商市場仍處於起步階段。中歐和南歐的電商市場發展程度稍微落後,分別只有57%和58%的百強零售商屬於電商平臺範疇。

只有北歐國家的市場佔有率較低,Top100零售商中只有45%是電商平臺,但也吸引了68%的網絡流量。【更多新興平臺開店綠色通道,可點擊(快速下店)對接官方經理】

1、歐洲電商市場總覽

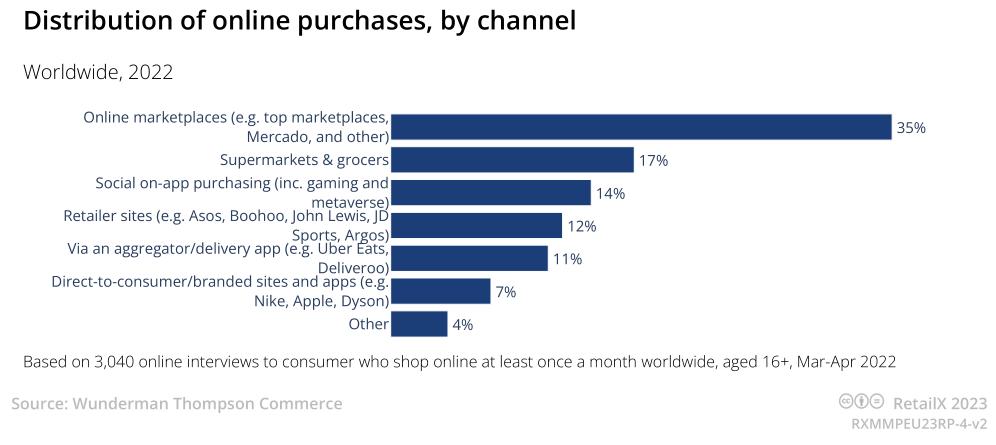

據數據顯示,目前全球35%的線上購物訂單源自電商平臺,只有17%的流量轉化源自超市與雜貨商店,12%源自零售商/品牌官網。

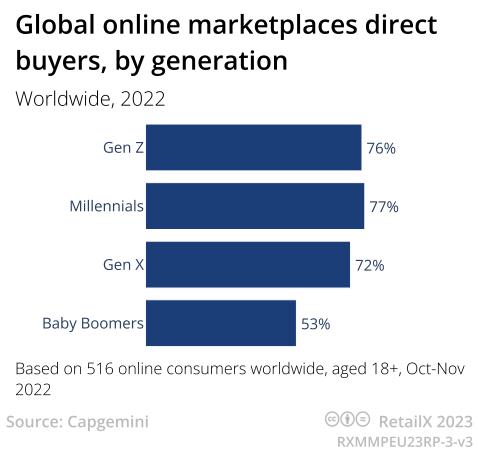

相比其他消費者羣體,X世代與Z世代消費者更熱衷於使用電商平臺購物,2022年中,這兩大人羣佔比分別爲72%與77%。只有嬰兒潮一代的比例低於70%,57歲以上的人羣中只有53%的人將電商平臺作爲主要的線上購物渠道。

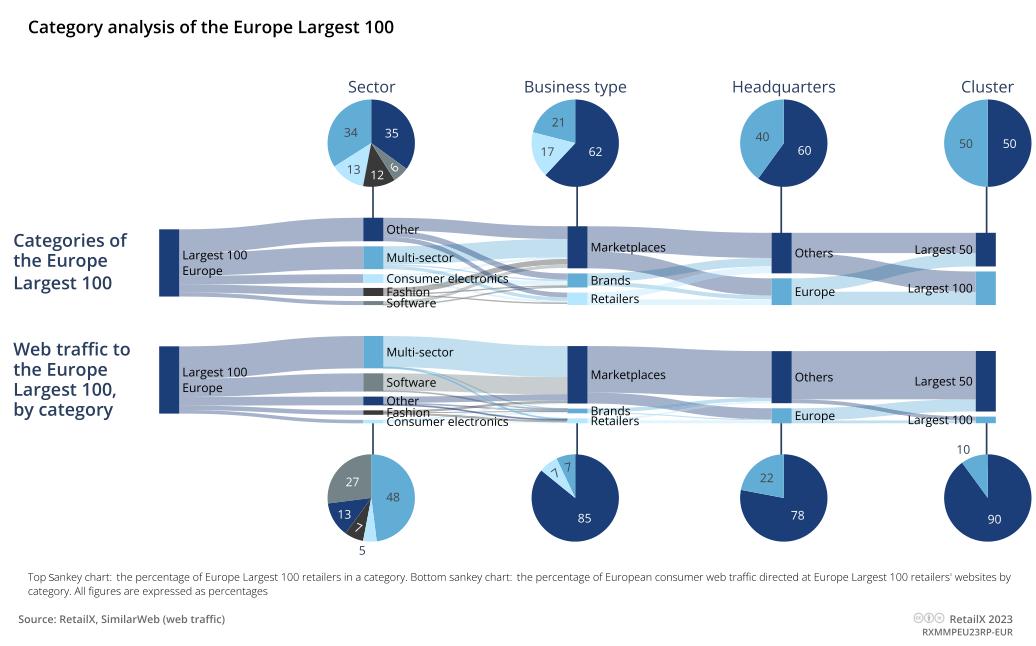

從流量來看,歐洲85%的訪問量來自電商平臺。但對歐洲本土的零售商和品牌來說,更令人擔憂的是,這些電商平臺大部分都位於歐洲地區以外。如圖所示,歐洲主要的100家零售商中,60%的品類和78%的流量都不在歐洲境內。在這些市場中,非歐洲市場的類別接近2/3,流量卻佔據了4/5左右。其中,亞馬遜、eBay和全球速賣通等大型全球性電商平臺都不屬於歐洲境內平臺。

西歐和東歐市場的電商平臺佔比分別爲64%和62%,同時分別有83%和85%的流量流向了這些平臺。這些地區的電商平臺佔有率和流量水平相似,但達到電商平臺流量高峯的原因卻各不相同。

成熟的西歐市場中,隨着越來越多的消費者接受電子商務模式,電商平臺自然慢慢地越來越受歡迎。亞馬遜和eBay這兩大平臺也早期大規模地推進該地區市場發展。

相比之下,東歐的電商發展成熟度欠佳,在西歐市場興起之後纔開始進入行業發展期。由此,波蘭著名的Allegro等網站抓住了該地區新興的電子商務市場商機,並試圖通過市場模式加以利用。

南歐和中歐市場中的電商平臺佔有率分別爲58%和57%,但增長速度放緩,主要有兩大原因:

首先,由於文化原因,這兩大地區的電子商務發展落後於其他歐洲地區,許多消費者仍然喜歡在線下渠道購買商品。

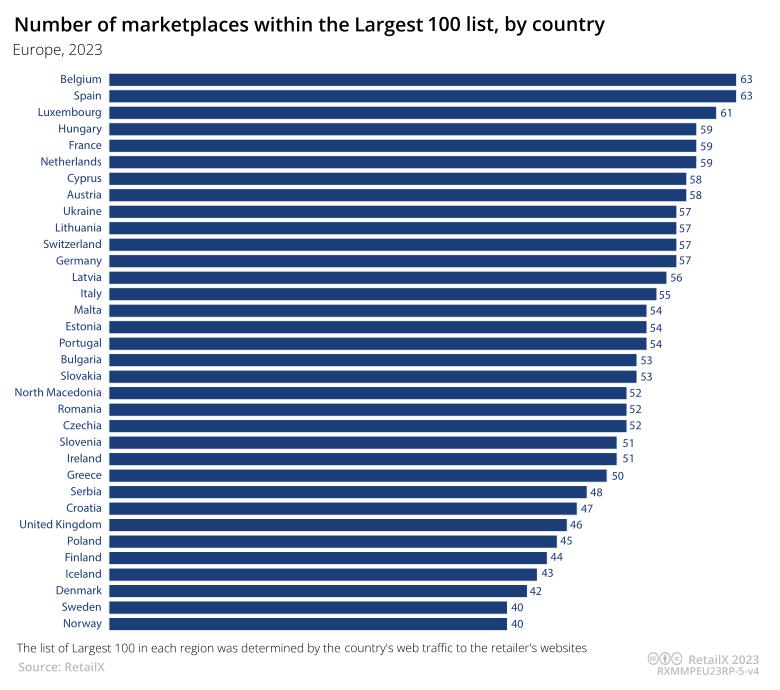

比利時和盧森堡的百強零售商中有63%電商交易平臺,排名前十中的法國(59%)、匈牙利(59%),荷蘭(59%)、奧地利(58%)和烏克蘭(57%)的比例與此相當。

當前的電商平臺類型大致可以分爲以下四種:綜合品類電商平臺、垂直品類電商平臺、僅供第三方賣家入駐銷售、第三方賣家入駐銷售與平臺官方自營相結合等類型。

現有的老牌零售商不僅擁有自己的電商平臺,在銷售自己的核心產品的同時也在銷售第三方商品。

此外,除了純粹的電商交易平臺正在激烈競爭以外,新興的社媒電商模式也在不斷髮展壯大。RetailX的數據顯示,全球約有17%的在線購物是通過社交媒體應用程序完成的。隨着TikTok這一類社媒新平臺開始與老牌社媒平臺Facebook和Instagram展開競爭,社媒電商模式開始迸發出全新的力量。全球49億社交媒體用戶長期使用這些網站來了解商品、服務、商家和產品,然後分享他們自己的體驗。作爲品牌和零售商的營銷渠道,社媒平臺對於如何讓這些公司通過平臺銷售商品,也開始變得越來越輕車熟路。

2、歐洲市場中的電商平臺一覽

· 亞馬遜

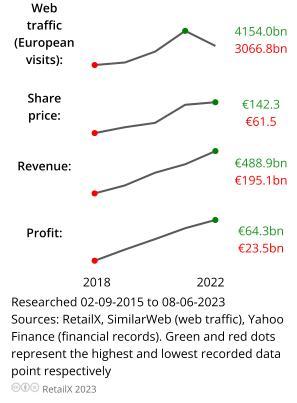

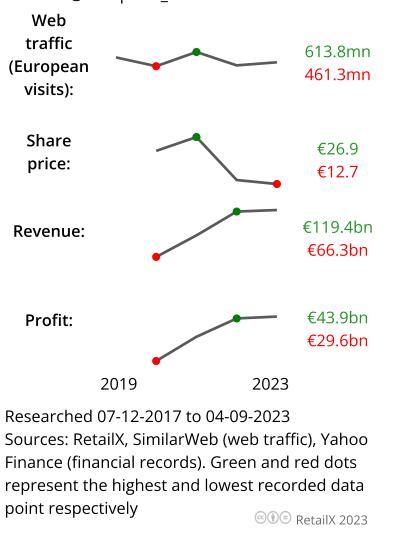

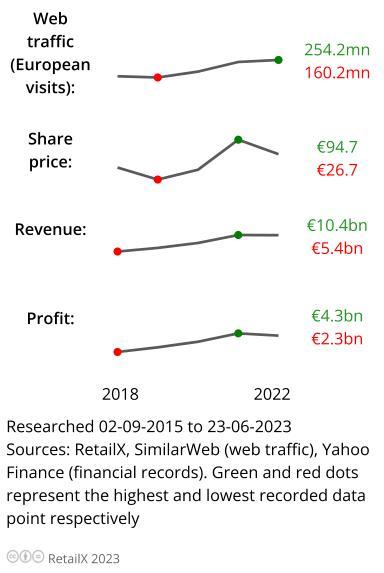

亞馬遜2022年收入高達4890億歐元,利潤超過640億歐元,其業務遍及大多數歐洲國家,主要市場是英國、德國、意大利和法國。來自歐洲的流量在2021年達到了驚人的4萬億次訪問,雖然在2022年略有下降,但它仍然是該地區訪問量主要的電子商務網站。

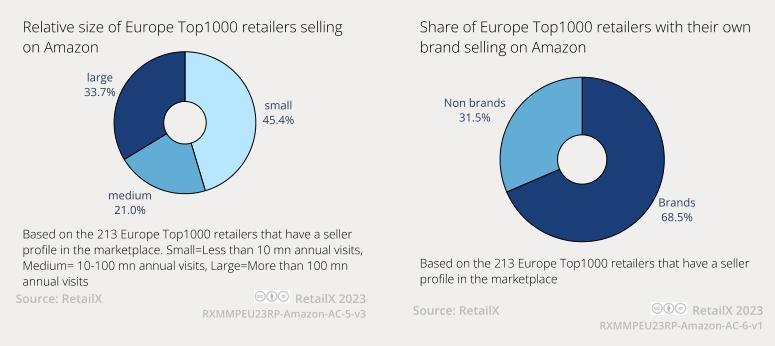

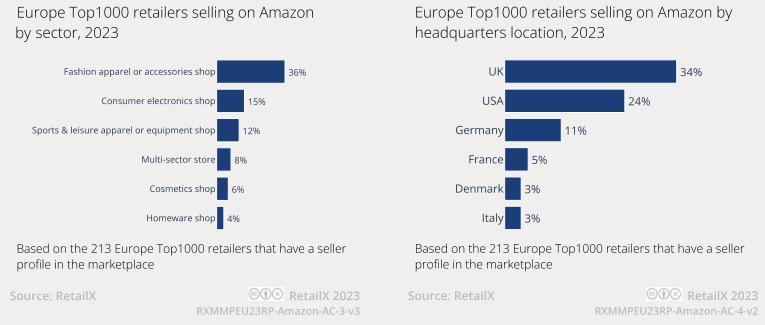

Top1000零售商中,1/3的賣家直接在網站上銷售產品。許多知名零售商的領先品牌和產品也通過亞馬遜由第三方銷售,而知名品牌在平臺的佔比則爲69%。

時尚服裝和配飾是亞馬遜平臺銷售的主要品類,佔總銷售額的36%,消費類電子產品緊隨其後,佔比15%。

值得注意的是,亞馬遜已經在履行服務方面建立了強大的地位,其配送和物流業務遍佈全球,同時亞馬遜也經營着獨立的支付服務。因此,對於各種規模的商家,亞馬遜提供完整的全鏈路服務。

· TEMU

來自中國的電商平臺TEMU往往以超級價格向消費者提供商品,將市場的價格競爭力提升到了新的高度,併成爲市場競爭的核心。這在很大程度上得益於中國市場上出現的另一種日益興起的趨勢,即工廠直接對接消費者的M2C模式。

由於平臺產品幾乎全部來自工廠,幾乎沒有歐洲1000強的零售商在該網站上銷售。事實上,許多商家還將TEMU視爲對其業務的威脅。

然而,消費者非常喜歡這個網站,整個歐洲的平臺消費者數量正在迅速增長。TEMU在美國已經擁有超過1億的客戶,並於2023年擴展到歐洲市場,目前在法國、德國、意大利、荷蘭、西班牙和英國運營業務中。

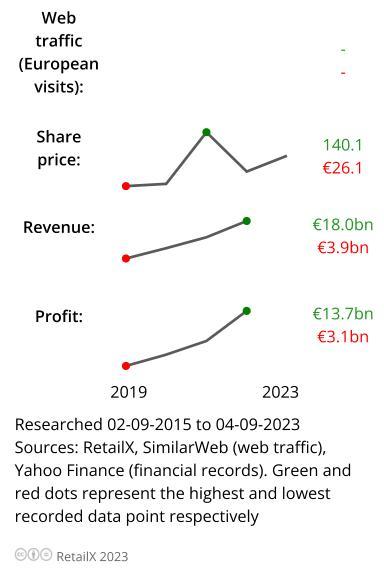

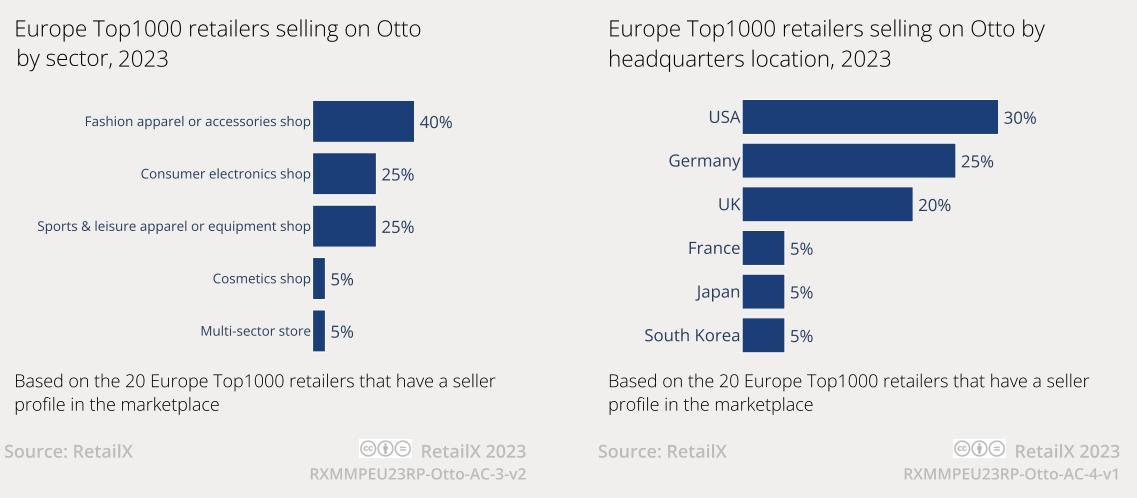

· 全球速賣通(Aliexpress)

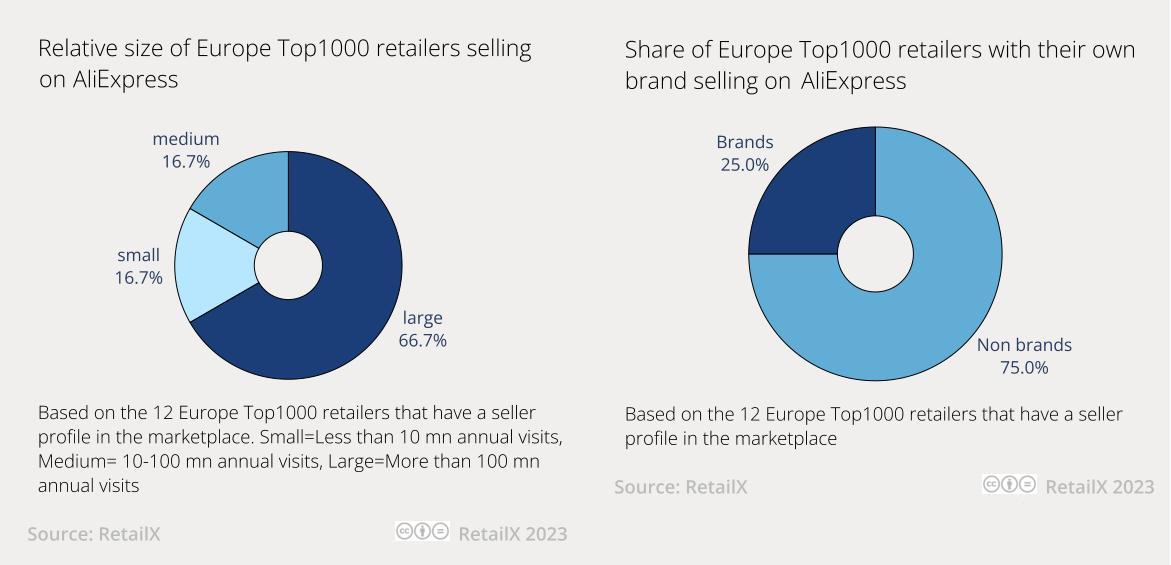

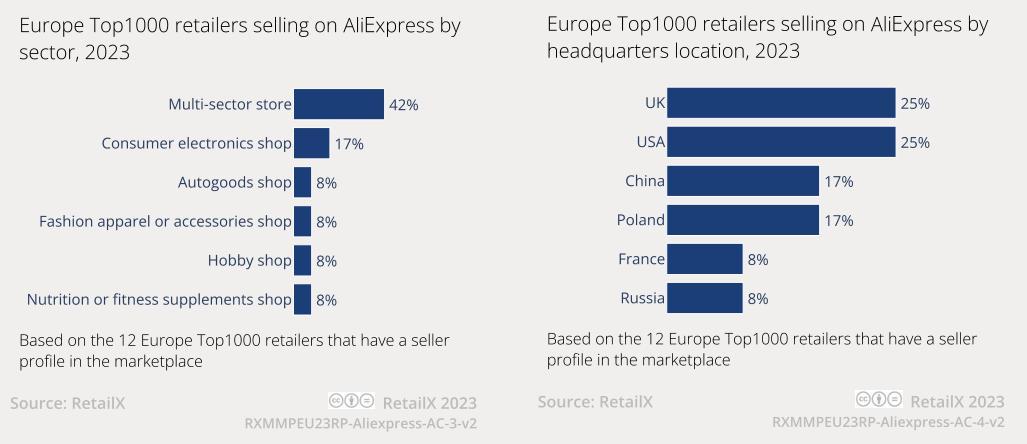

全球速賣通在2022年的營業額爲1194億歐元,廣受歐洲消費者喜愛。大約有20%的歐洲Top1000零售商在該網站上銷售產品。其中大部分(42%)是多品類綜合性平臺,而最主要的品類是消費電子產品(17%)。這些公司大部分來自英國(25%),波蘭(17%)和法國(8%)的零售商和品牌也越來越多地被吸引到全球速賣通。

在該網站上銷售的歐洲零售商中,有67%的商家年營業額超過1億歐元,但其中只有25%是品牌,其中許多是由第三方賣家在網站上銷售的。

作爲其全球擴張計劃的一部分,全球速賣通在倉儲方面投入巨資,覆蓋包括中國和歐美,這使得平臺上銷售的產品能夠在40天內快速送達世界任何地方。

然而,儘管全球速賣通專注於歐盟市場,但其在2022年僅佔西歐零售市場的4%,遠遠落後於亞馬遜的20%。在東歐,這一比例略高於5%,遠遠落後于波蘭的Allegro和俄羅斯的Wildberries。

2022年和2023年期間,由於地緣衝突的影響,該平臺在歐盟的業務增長也有所放緩。歐盟增值稅規則的年度化和歐元貶值的影響也將阻礙經濟增長。

· Wish

擁有6億消費者的Wish無疑還是炙手可熱的,但商家對其的熱度好像卻有點“冷卻”了。

總部位於舊金山的Wish在60個國家運營業務,連接全球約25萬個商家和超過6億已經註冊的受衆。

然而在歐洲1000強零售商和品牌中,只有4%的商家直接在該網站上銷售產品。

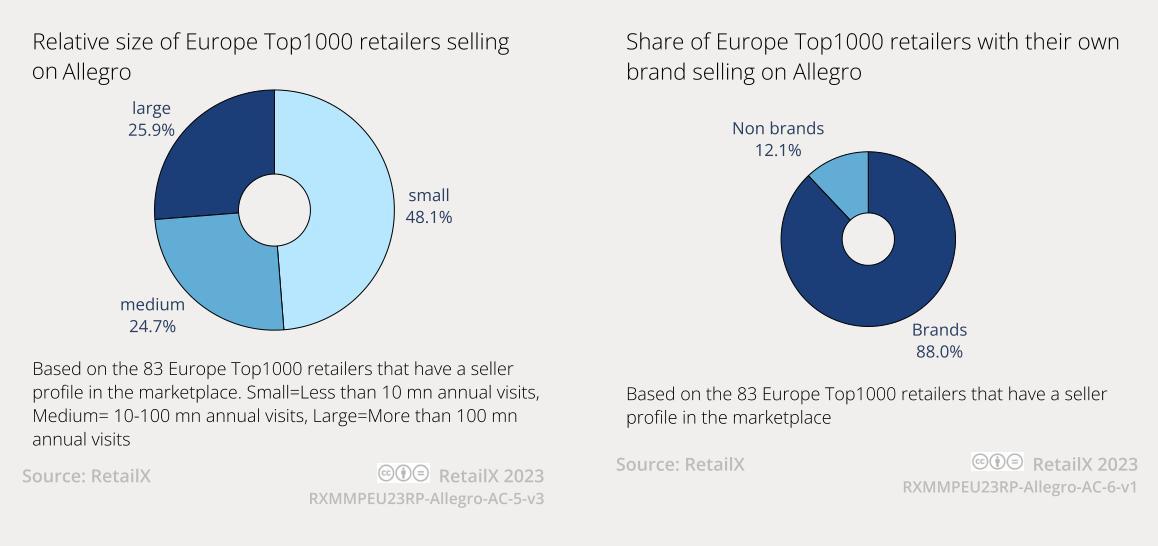

· Allegro

Allegro擁有逾13.5萬家商戶,每月訪問量約2200萬人次,不僅在波蘭電子商務市場威風凜凜,現在在捷克、斯洛伐克、匈牙利、斯洛文尼亞和克羅地亞也有着重要的影響力。

由於Allegro在該地區的重要性日益增加,目前歐洲Top1000零售商中有30%的商家在其網站上銷售產品,其中大多數是時尚服裝和配飾類產品(45%),消費類電子產品(18%)和化妝品(18%)也很受歡迎。

有趣的是,在該網站上銷售的零售商只有10%是波蘭本土商家,許多是來自英國和美國(各佔23%),以及鄰國德國(16%)的品牌和零售商。這也反映了Allegro在波蘭和東歐市場的主要地位,許多大型境外商家需要依靠該平臺進入市場。

雖然品牌賣家佔絕大多數(88%),但該市場確實吸引了大量的中小企業賣家,其中48%爲小型賣家,25%爲中型賣家

一個成功的市場吸引了許多大品牌,再次表明了這一渠道在該地區的重要性。對於許多品牌來說,Allegro是通往波蘭及其近鄰市場的大門。該平臺經營着一個品牌專區,容納了來自世界各地的大約120個知名品牌。

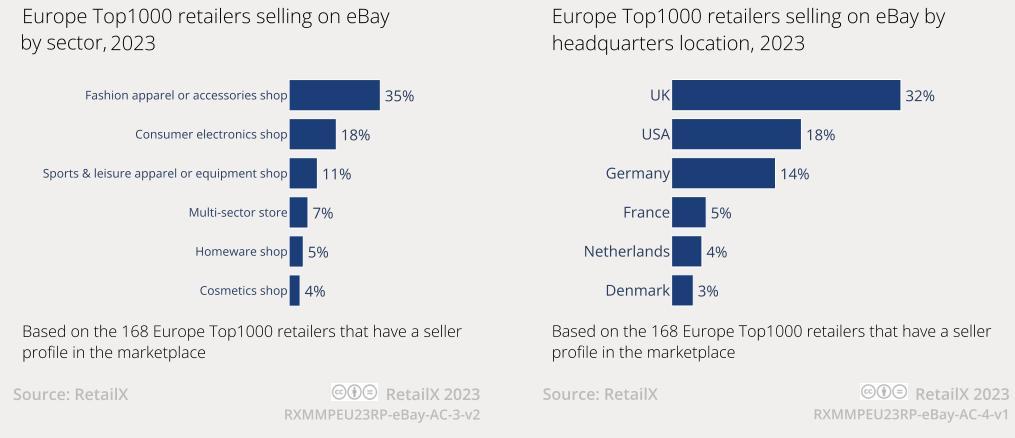

· eBay

eBay無疑是市場模式的先驅之一,從1995年開始作爲拍賣網站,發展到銷售二手商品,並最終在2010年代初優先考慮銷售新商品。該公司營收接近100億歐元,是全球電子商務領域的一支重要隊伍。儘管它曾經是歐洲僅次於亞馬遜的第二大零售商,如今在銷售額方面已經落後于波蘭的Allegro。

該地區17%的Top1000在eBay上註冊了賣家賬戶,其中44%在該網站上銷售產品。

eBay銷售的商品範圍廣泛,其銷售細分大致反映了歐洲更廣泛的電子商務趨勢,其中大部分銷售額來自時尚服裝和配飾類(35%),其次是消電子產品(18%)以及運動和休閒類產品(11%)。

整體而言,eBay平臺銷售大約300種商品,其中許多商品還有多達三個子類別。

eBay平臺中,63%的賣家是品牌,其中32%的賣家總部位於英國,同時在美國(18%)、德國(14%)和法國(5%)也有相當數量的賣家。

雖然該平臺在疫情期間表現不錯,但eBay仍在不斷地發展其戰略,近期開始開闢一系列重點品類,銷售更高端、更高價值的物品,如品牌運動鞋、手錶和珠寶。這類舉措將不斷挖掘eBay作爲一個收藏品線上交易平臺的市場重要性,而eBay也熱衷於爲這個市場提供服務。

· OTTO

OTTO已經成爲歐洲主要的零售商之一,2022年創造了約170億美元的收入。德國市場中,OTTO是僅次於亞馬遜的第二大賣家,電子商務銷售額達到120億美元,佔其總收入的70%。

雖然OTTO本身是一家零售商,但它通過OTTO Marken向合作伙伴開放並進行品牌重塑,該平臺網站於2019年推出,旨在快速、廣泛地擴大OTTO銷售的商品範圍,這讓約700萬賣家和品牌得以在OTTO的1000萬消費者面前獲得曝光,並在2022年產生了約9500萬來自世界各地的訪問量。

在OTTO Marken上的賣家中,2%的歐洲Top1000零售商和品牌設立賬戶進行銷售,該網站約8%的銷售額來自這些賣家。

以達到OTTO的龐大的德國以及它的全球觀衆。

使用OTTO的前1000名賣家中,幾乎所有(95%)都是品牌,而47.7%則是大型零售商。另外52.3%是中小企業,反映了OTTO在其經營的關鍵市場銷售的重要性。

在這些使用OTTO的公司中,30%的商家來自美國,OTTO在德國的商家佔比爲25%。總部位於英國的零售商佔總數的20%。來自日本和韓國的商家則各佔5%,再次展示了OTTO的影響力。

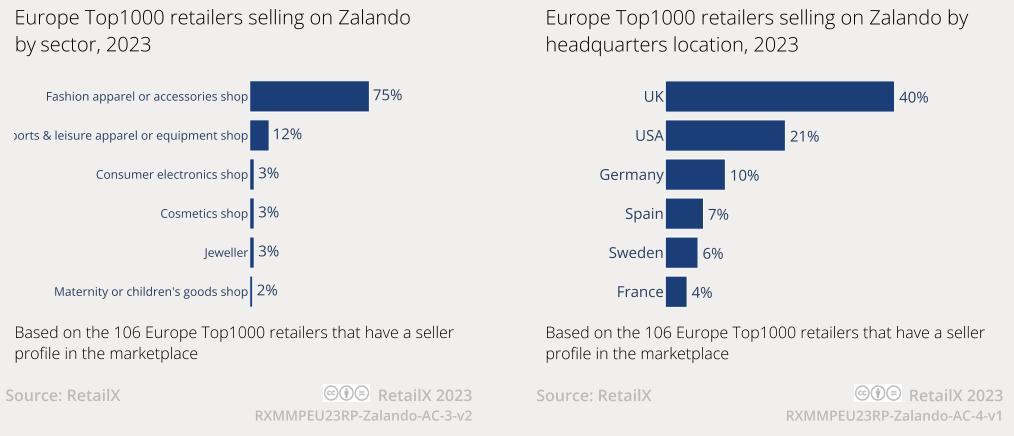

· Zalando

Zalando如今擁有7000多個品牌,面向25個國家的5100多萬活躍消費者銷售。

超過10%的歐洲Top1000零售商和品牌在Zalando上進行銷售,其中18%的Top1000在該網站上積極銷售產品。其中是時尚服裝和配飾類(75%)、運動和休閒服裝類(12%)、化妝品與珠寶(各佔3%)、消費電子(3%)。

封面圖源:圖蟲創意

文中圖源:RetailX

編譯:劉志偉

【Temu專輯訂閱專屬福利】每月2場官方招商解讀直播課,全國線下城市巡迴官方見面會。更多官方信息深度解讀,乾貨資料訂閱全部免費領取。>>>立即訂閱

(來源:雨果跨境編輯部)

以上內容源自外媒,由雨果跨境後臺編輯整理彙總,其目的在於收集傳播行業新聞資訊,雨果跨境不對其真實性、可靠性承擔任何法律責任,如有侵權請聯繫刪除。特此聲明!