“成本問題環扣始終。”

日前,Pitney Bowes(必能寶)發佈了2021年美國包裹運輸指數,2021年美國包裹量增長 6%,達到215億件。承運商收入總額超過1880億美元,比2020年的1630億美元增長16%。

Pitney Bowes預測美國到2027年包裹量將達到25-400億個,2022-2027年的複合年增長率爲5%-10%。

作爲美國幾大快遞巨頭,USPS(美國郵政)、UPS(聯合包裹)、聯邦快遞與亞馬遜物流表現得怎樣?美國快遞行業又出現了什麼樣的發展趨勢?

01 亞馬遜包裹量增長放緩,UPS收入領跑

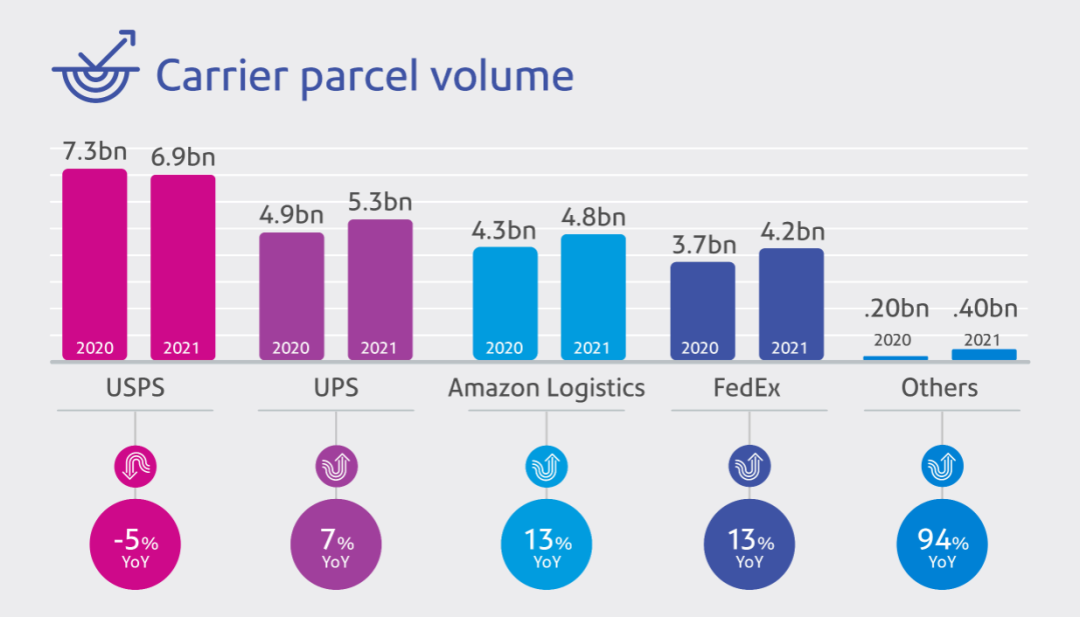

從承運商包裹數量來看,USPS過去一年的包裹量仍超過UPS、聯邦快遞,但增速下降。

Pitney Bowes數據顯示,USPS在2021年運送了69億個包裹,低於2020年的73億個;UPS在2021 年運送了53億個包裹,高於49億個;聯邦快遞發貨量爲42億件,高於37億件。前四名之外的小型承運人的包裹總數量則增長了94%。

作爲美國最有看頭的三大快遞巨頭,USPS大有來頭,由聯邦政府於1775年成立,UPS成立於1907年,聯邦快遞成立於1971年。所以,USPS取得這樣的成績並不令人感到意外。

值得注意的是,亞馬遜物流包裹量增長放緩至13%,而2020年增長率爲112%。

2021年,亞馬遜產生的包裹達到84億個,其中57%或48億個包裹由亞馬遜物流配送,43%或36億個包裹通過最後一英里交付給承運商。2020年,亞馬遜將28億個包裹傳遞給運營商進行最後一英里交付。

這也說明一個現象,即便是像亞馬遜這樣的巨頭有自營物流,也離不開第三方承運商的支持,它們正是USPS、UPS、聯邦快遞。

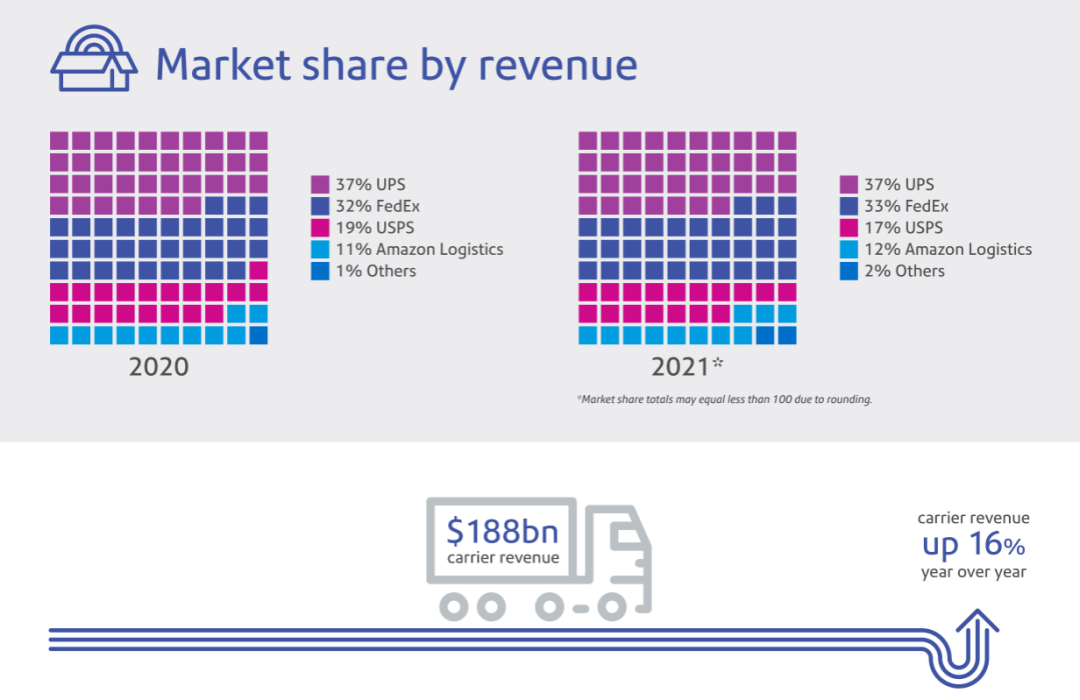

從承運商收入來看,UPS創造了最高的收入,達到700億美元;其次是聯邦快遞(620億美元)、美國郵政(315億美元)、亞馬遜物流(220億美元),而其它小型承運商的收入之和達到30億美元。

收入增長方面,UPS的收入同比增長16%,聯邦快遞增長21%,美國郵政收入持平,其他零售商的收入增長了95%。

一定程度上而言,市場份額能夠代表一家企業的核心競爭力處於什麼樣的市場地位,或擁有什麼水平的實力。

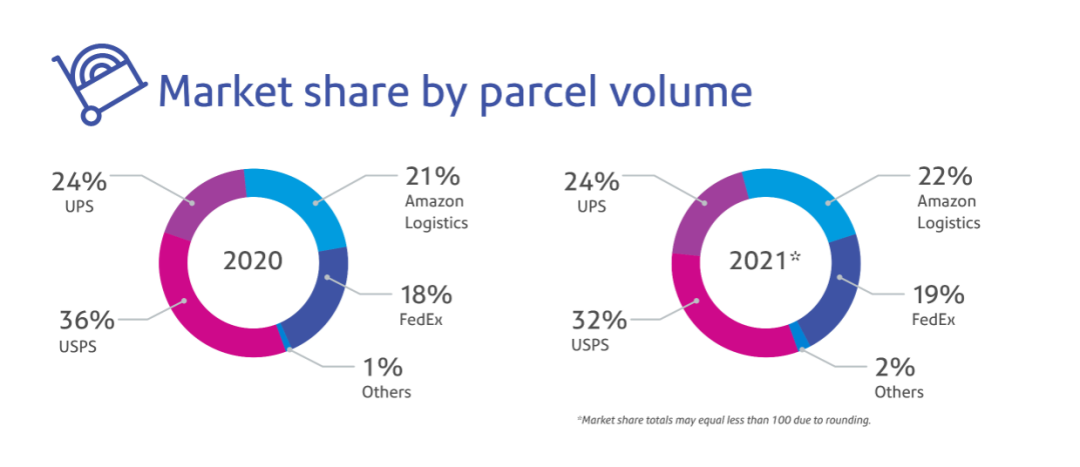

從承運商市場份額來看,UPS的綜合實力最強,亞馬遜物流則略顯遜色。但若以包裹量算市場份額,唯獨亞馬遜和聯邦快遞保持增長狀態。

具體按收入計算,UPS創造了37%的最高包裹市場份額,其次是聯邦快遞(33%)、USPS(17%)和亞馬遜物流(12%)。

亞馬遜包裹量增速放緩!美國快遞業迎大考

按數量計算,USPS的市場份額最高(32%,但低於2020年的36%);其次是UPS(24%,與2020年相同);亞馬遜物流(22%,高於21%)和聯邦快遞(19%,高於18%)。

相比美國老牌三大快遞巨頭,亞馬遜自建物流始於2013年左右,起跑慢了一個多世紀,比贏的挑戰巨大。畢竟,包裹的送達時效需要有膨大的快遞網絡做支撐,而這張網能否覆蓋到最偏遠的角落,需要時間也需要資本去打造,並非一蹴而就之事。

因此,亞馬遜近幾年,通過瘋狂新建或擴建物流倉庫,亦或是打造自己的貨運車隊以及航空貨運機隊,試圖減少對UPS等第三方承運商的依賴。

02路邊取貨激增,送貨上門是剛需

Pitney Bowes數據顯示,2021年美國每天產生5900萬個包裹,總計約每秒683個包裹,而2020年每天爲5600 萬個。美國的人均包裹量從62個上升到65個,每個美國家庭平均運送166個包裹。

快遞包裹量的激增,也刺激了路邊取貨的激增。

在疫情最嚴重的時期,甚至是假日購物旺季,許多美國消費者都樂於選擇路邊取貨,以確保及時收到貨物,並避免在擁擠的商店中接觸 COVID-19。

Pitney Bowes調查發現,路邊取貨從2019年12月的7%急劇上升到2020年 8月的44%。

不過,送貨上門仍是美國消費者的普遍需求。

根據Pitney Bowes最新的調查,當談到消費者希望如何收集他們的物品時,64%的人更喜歡送貨上門,而只有23%的人在兩種選擇之間進行選擇時更喜歡路邊取貨(12%的人沒有意見)。

亞馬遜包裹量增速放緩!美國快遞業迎大考

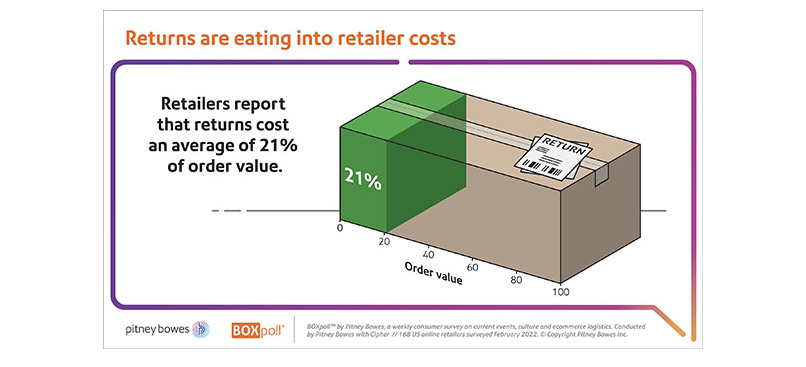

而如此大體量的包裹量,同樣不可避免地產生退貨。Pitney Bowes的調查顯示,美國在線零售商的退貨成本佔訂單價值的21%。

根據Pitney Bowes援引美國零售聯合會的數據,2021年美國電子商務退貨率處於歷史高位,平均爲20.8%,而2020年這一數字爲18.1%,這一事實加劇了零售商的財務負擔。

調查發現,70%的美國零售商表示他們正在積極嘗試通過解決運輸和/或加工成本來降低退貨成本。然而,這一目標因退貨策略的共同責任而變得複雜。

早在2020年10月,美國消費者開始預計COVID-19會導致交貨延遲,配送速度會比疫情前慢。到2021年4月下旬,他們已經感受到收貨時間進一步放慢,大多數產品類別的時間延長了約三分之一。

目前,這些消費者指出所有產品最快送達一般也要3.1天。

03網購意願下降,對美國快遞業影響幾何?

衆所周知,快遞與電商是同一條繩子上的螞蚱,包裹量的增長離不開網購的迅猛發展助推。

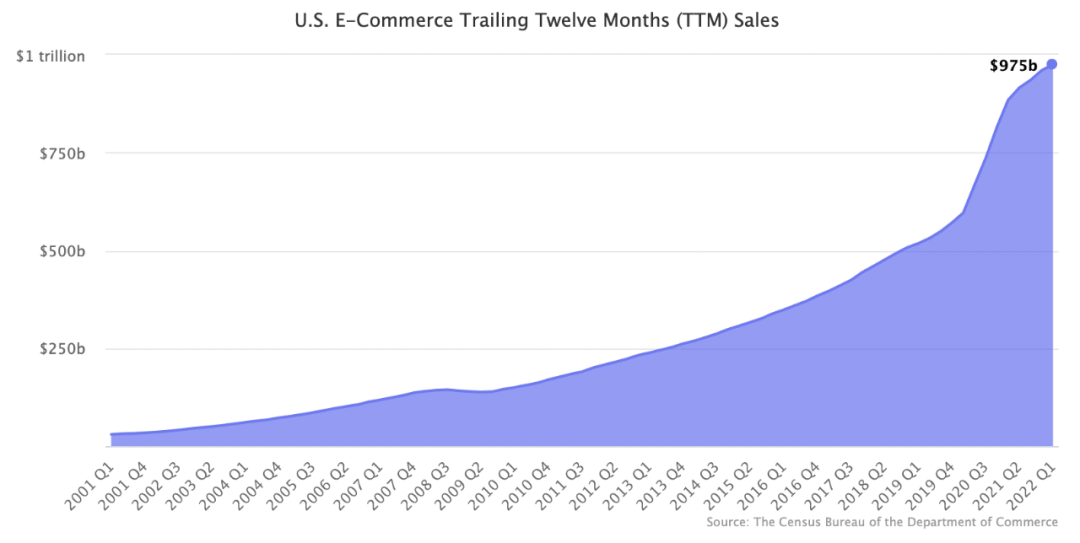

根據美國商務部的數據,過去十二個月的電子商務銷售額達到了9750億美元。儘管市場份額僅略有增加,但美國電子商務市場在三年內幾乎翻了一番。

由於過去四個季度美國線下零售支出的增長速度快於電子商務,電子商務在零售總額中的市場份額保持不變,但淨電子商務支出仍高於新冠疫情爆發前的趨勢線。

2021年,線下零售的增長速度是有史以來第一次超過電子商務,而且Covid-19大流行對在線購物的提振降溫。值得注意的是,今年第一季度電子商務僅增長6.7%,這是自2009年以來最慢的增長。

與此相關聯,PitneyBowes在2022年4月對美國購物者進行的調查顯示,23%的美國消費者表示,他們2021年的網購次數比2022年早些時候更多。

不可否認,網購能被越來越多的消費者接受,除了互聯網普及,還有新冠疫情的防控措施引導越來越多的消費者減少實體店消費,進而選擇網購。

而如同消費者網購意願下降一樣,2022年美國電商經濟會隨之放緩,快遞行業也會隨之受到不同程度的影響。

當然,這種情況在美國市場發生的可能性很大。而這,從美國零售巨頭或電商一季度不如預期的業績,可以判知一二。

比如,亞馬遜今年一季度出現了自2015年來的首次季度虧損,虧損達38億美元。沃爾瑪一季度利潤較去年下降了24.8%。SHEIN一季度銷售額增長率下降至57%,而去年同期的增長率在105%-264%之間。

根據這些公司的解釋,在新冠疫情蔓延的背景下,美國通貨膨脹致使其運營成本大大提升,利潤進而被削減。

這對快遞行業影響程度如何?

如何降本提效同樣成了美國巨頭最迫切需要解決的問題。最普遍的操作方式,是爲了降低人工成本而上漲服務費或裁員、縮減業務。

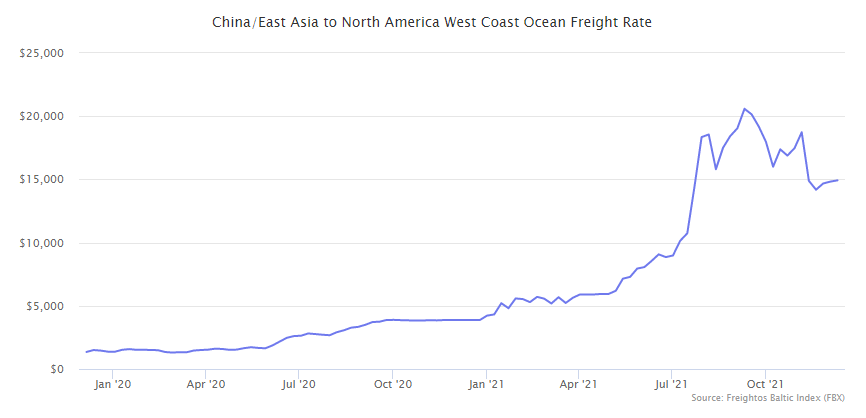

例如,美西港口擁堵,船商加配勞動力,而勞動力成本的提升致使整個海運行業運費大幅上漲。MarketplacePulse於4月14日發佈的數據顯示,從中國到美國航線的集裝箱運費已經連續九個月超過1萬美元。

又或者是,亞馬遜美國FBA費用大幅上漲,上漲幅度高達150%。除此之外,USPS、UPS、聯邦快遞2022年也對運費做了上漲的調整,其中聯邦快遞2022年大部分服務的運費將平均上漲5.9%。

不止於此,有消息稱,亞馬遜在其電子商務業務出現放緩後,正試圖減少一些美國地區的倉庫空間,預計數量至少爲1000萬平方英尺,不過最終可能擴大到該數字的兩倍或三倍。

在這場成本競爭中,誰又將脫穎而出,令市場充滿期待。

儘管快件配送價格上漲導致USPS一季度包裹量下降,但其收入仍有所增長,總收入增長4.7%至198億美元,不過經調整後虧損約17億美元,

對此,USPS表示,上一年的包裹量增加是由於與疫情大流行相關的電子商務激增,隨着經濟復甦和市場競爭加劇,該季度電子商務繼續減弱。但是,其運輸和包裹數量仍高於疫情爆發前的水平。

除了USPS出現虧損的情況,UPS和聯邦快遞一季度即使也在不同程度上受到大環境的影響,但均維持了“增收增利”的業績

美國快遞業是如此,放眼全球快遞業呢?

(文章來源 | 公衆號 跨境焦點)

關鍵詞:亞馬遜包裹量,美國快遞業,快遞,2020

上一篇:旺季將至!賣家運營思路及物流危機怎麼破? 下一篇:超五百大賣轉戰速賣通!亞馬遜賣家正各尋出路特別聲明:以上文章內容僅代表作者本人觀點,不代表ESG跨境電商觀點或立場。如有關於作品內容、版權或其它問題請於作品發表後的30日內與ESG跨境電商聯繫。