圖片來源:跨境電商財稅課堂自制圖

圖片來源:跨境電商財稅課堂自制圖

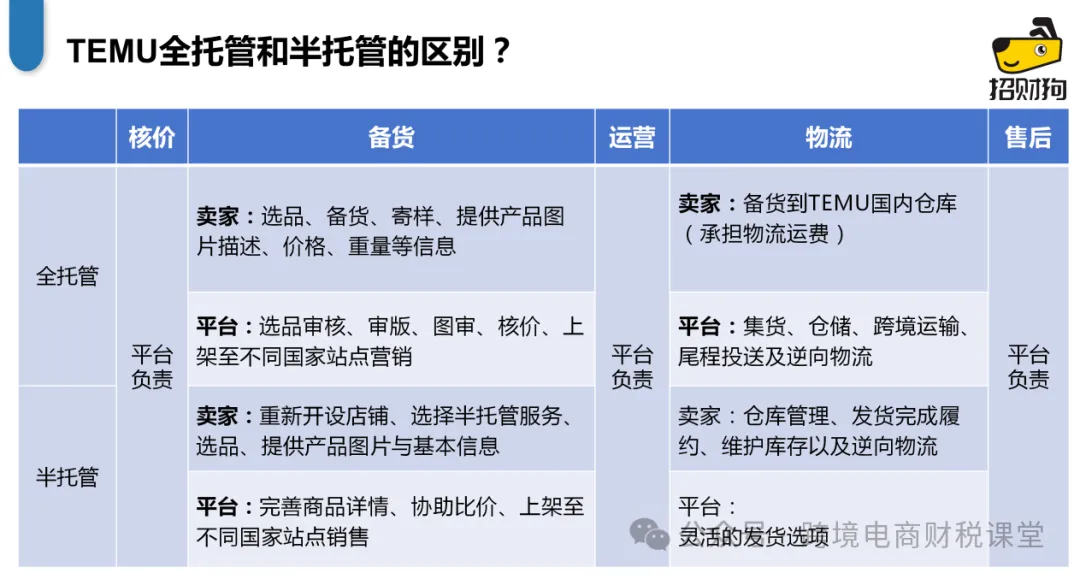

1、店鋪體系不同

全託管和半托管將是兩個體系,已是全託管的賣家(供貨商),如果要做半托管,需要重新開一個新的店鋪,在主店鋪的賬戶管理那裏添加子店鋪,選擇半托管就可以完成註冊。

2、倉儲配送不同

在Temu的託管體系中,物流通常可分爲3段:

頭程物流:是指賣家將貨備到Temu在國內倉庫;

國際物流:是指貨由Temu國內倉運至海外倉庫;

尾程物流:則是指貨由海外倉運送至買家手中。

在全託管模式中,賣家只需要備貨到TEMU的國內倉庫就可以了,這部分的物流運費由賣家自行承擔,其餘的國際物流、尾程配送等都由Temu處理;而半托管主要面向在海外倉有貨的賣家,賣家需要完成包括倉庫管理、發貨履約、維護庫存、末端配送、逆向物流在內全流程的物流服務。

3、上架流程不同

在全託管模式下,賣家需要走選品、寄樣、審版、圖審等多個環節;在半托管模式下,以上流程都不需要,賣家只需上傳商品並填寫基本信息,同時維護庫存即可,而Temu會負責完善商品詳情,協助比價等。

4、保證金不同

全託管模式現貨模式保證金1000元人民幣;預售JIT模式保證金是5000元人民幣;而半托管模式保證金是1萬人民幣。

但無論是全託管還是半托管,定價權和運營權都歸屬於Temu。也就是說你進什麼貨,想推什麼貨,定多少的價格,還是平臺說了算!

目前TEMU允許以個體工商戶、有限公司和香港公司入駐;無論是半托管和全託模式,我們以國內有限公司和香港公司來給大家拆解:

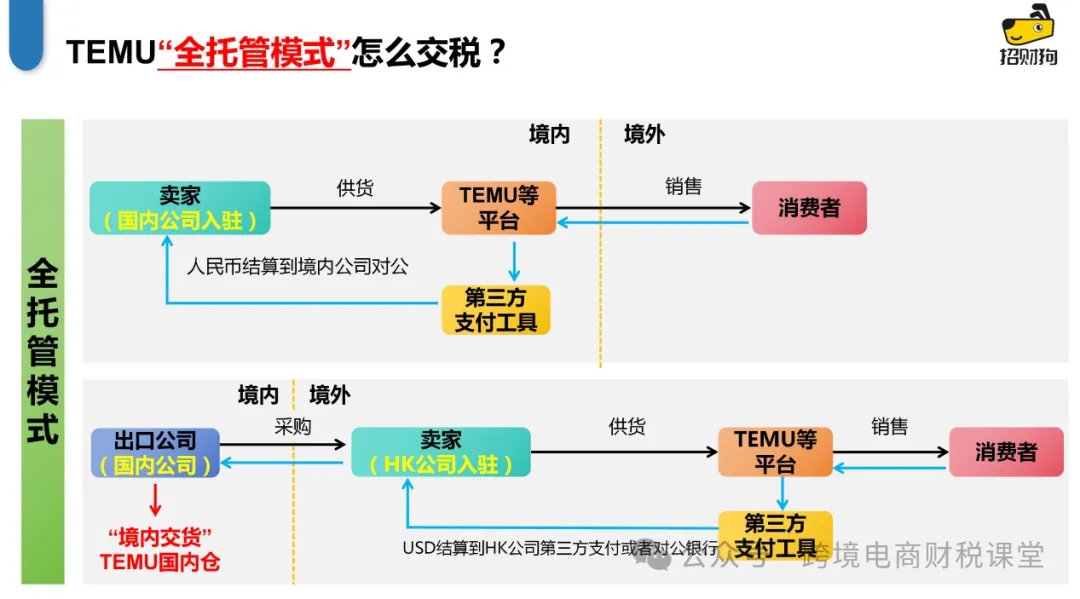

1、全託管模式怎麼交稅?

圖片來源:跨境電商財稅課堂自制圖

圖片來源:跨境電商財稅課堂自制圖

國內公司入駐:貨直接交給TEMU平臺,賣家不用自己出口報關,也無法拿到出口報關單,錢回的也是RMB(人民幣);賣家實際就是TEMU平臺的供貨商,視同內銷繳納增值稅;企業如果是小規模納稅人,適用1%徵收率;一般納稅人則是13%稅率。

香港公司入駐:香港公司委託國內公司將貨發到TEMU國內倉,雖然是“境內交貨”,但目前國內對於“境外企業境內交貨”,增值稅和企業所得稅義務這一塊暫時是比較模糊的;TEMU通過第三方支付工具結算USD(美元)給香港公司。香港公司沒有增值稅,企業繳納利得稅。

利得稅:年利潤200萬以內8.25%,超過200萬的部分按照16.5%;虧損額是無限期結轉。

而國內的出口公司雖然作爲香港公司的供應鏈,卻無法拿到出口報關單等相關退稅單證材料,享受不了出口退稅政策,只是正常的貿易往來。

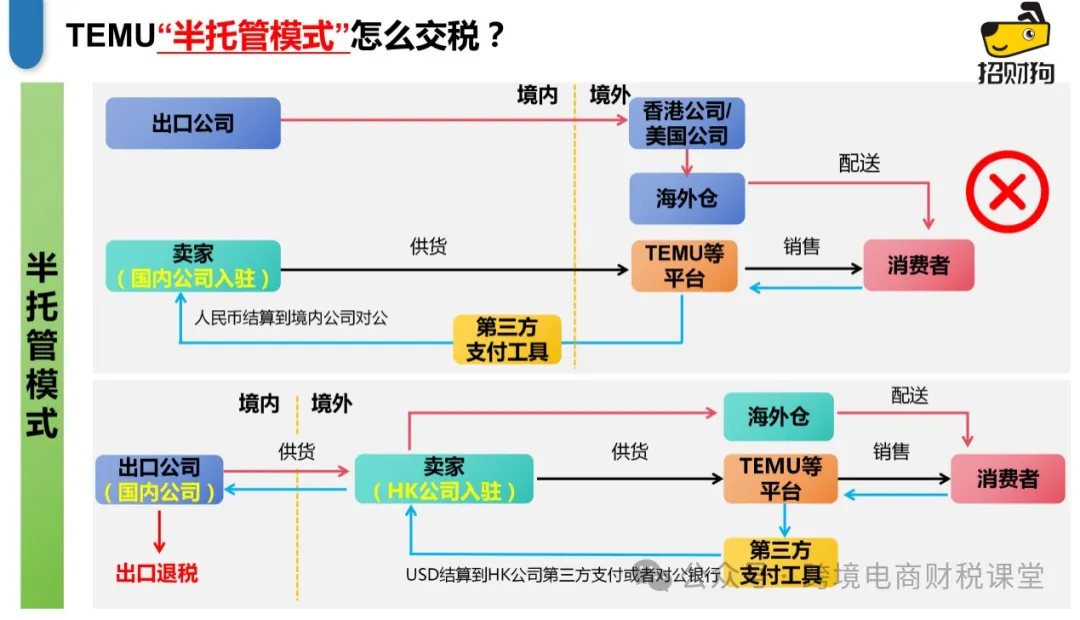

2、半托管模式怎麼交稅?

圖片來源:跨境電商財稅自制圖

圖片來源:跨境電商財稅自制圖

賣家本身就有佈局海外倉,同時運營着亞馬遜和速賣通、獨立站等平臺店鋪或者自建站;通常就會選擇TEMU半托管模式,賣家可以自己決定發什麼貨,也能靈活決定在哪裏發貨。那半托管模式下,企業怎麼交稅呢?

國內公司入駐:很多賣家會先成立一家香港公司或者美國公司作爲交易主體,用國內的出口公司先銷售給香港/美國公司,提前備貨到海外倉或者FBA倉;貨雖然是境外交貨,但提現是RMB(人民幣),從資金的角度看,還是視同內銷。

這裏還存在一個問題,按照我國外匯收匯邏輯是,誰出口誰報關誰收匯,但在TEMU半托管模式下,貨物流、合同流、資金流三流不一致,無法完成交易閉環。

香港公司入駐:在半托管模式下,以香港公司作爲店鋪主體,向出口公司採購,然後通過海外倉境外交貨給TEMU平臺,並完成貨物的配送履約。TEMU通過第三方支付工具結算USD(美元)給香港公司。

和全託管不同,國內的出口公司作爲香港公司的供應鏈,可以拿到出口報關單等相關退稅單證材料,享受出口退稅政策。

綜上,不管是全託管還是半托管模式,用香港公司作爲主體入駐更適合一些。

1、哪些企業適合全託管模式?

工貿一體賣家、工廠型賣家:弱化運營,無需考慮投流、引流等問題。

品牌型企業:把全託管模式視爲新增的銷售渠道,但爲了確保企業形象,會謹慎選擇上架產品。

2、哪些企業適合半托管模式?

本身有在獨立站、亞馬遜、其他平臺開店運營;計劃籌備或者已有海外倉(FBA倉、自建倉、第三方合作倉)且海外有備貨,具備海外自發貨能力的成熟賣家。

不論是半托管,還是全託管,在平臺的低價導向之下,賣家只能以降價換取銷量提升,這就會導致利潤空間被不斷擠壓。當流量紅利退去,商家和平臺的話語權之爭終究會被放在臺面上。如何從拼價格上跳出,纔是賣家們必須持續思索的問題。

想要了解更多跨境電商財稅合規知識,歡迎持續關注“跨境電商財稅課堂”!

(來源:跨境電商財稅課堂)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。