本文經授權轉載自:藍海億觀網(微信id:egainnews)

作者:億觀資訊組

SHEIN的老對手ZAFUL(颯芙)可惜了。

幾年前,ZAFUL與SHEIN的差距並沒有那麼大,被業內視爲可以彼此掰手腕的一對實力選手。

ZAFUL確實有實力,多次登上 BrandZ™ 的全球線上快時尚榜單,排名僅次於 SHEIN。

然而這兩年來,兩者的差距越來越大。SHEIN一路高歌,狂飆突進,ZAFUL卻貼地爬行,艱難掙扎。

01

ZAFUL獨立站流量暴跌,在亞馬遜略微挽回頹勢

ZAFUL的頹勢,首先表現在它的流量上。近幾年來,ZAFUL的流量可謂一瀉千里。

自2023年7月至11月,Zaful官網的訪問量呈一條持續下滑的曲線。

如果從單月訪問量來看,2023年12月的訪問量跌破了100萬,僅爲72萬左右,而僅僅在三年前的2020年,ZAFUL的月訪問量高達1.07億。

這是一種雪崩式的坍塌。

ZAFUL曾經也站在高峯上。截至2021年6月30日,ZAFUL總註冊人數達到了5309.63萬。

不過,從那個時候,其頹勢初顯,註冊用戶增長速度很慢,至2022年6月30日,在長達一年的時間裏,僅增長200多萬,速度慢如蝸牛。

關鍵的是,這些註冊用戶,逐漸成爲了不活躍的“殭屍”用戶,僅僅躺在後臺的註冊列表裏,而不再訪問和下單了。

2019年底,ZAFUL月均活躍用戶數還有2300萬人,而到了2023年6月底,月均活躍用戶數斷崖式地下跌到481.99萬人。

從這個角度講,ZAFUL已經跌出了一線快時尚品牌的梯隊。

圖/ZAFUL獨立站泳裝頁面

2021年,ZAFUL遭遇了創立以來的重大危機。受母公司環球易購破產影響,ZAFUL從環球易購主體剝離,開始獨挑大樑,並在業務端承擔了較大債務。

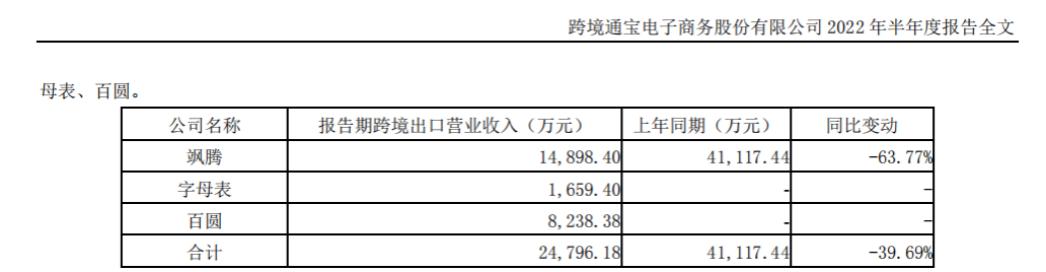

ZAFUL轉給了跨境通的子公司颯騰獨立經營。

然而,颯騰整體業績依然直轉而下。2022年上半年,颯騰上半年營收約1.49億元,去年同期約爲4.11億元,大幅下滑了63.77%。

圖/跨境通2022年半年度報告

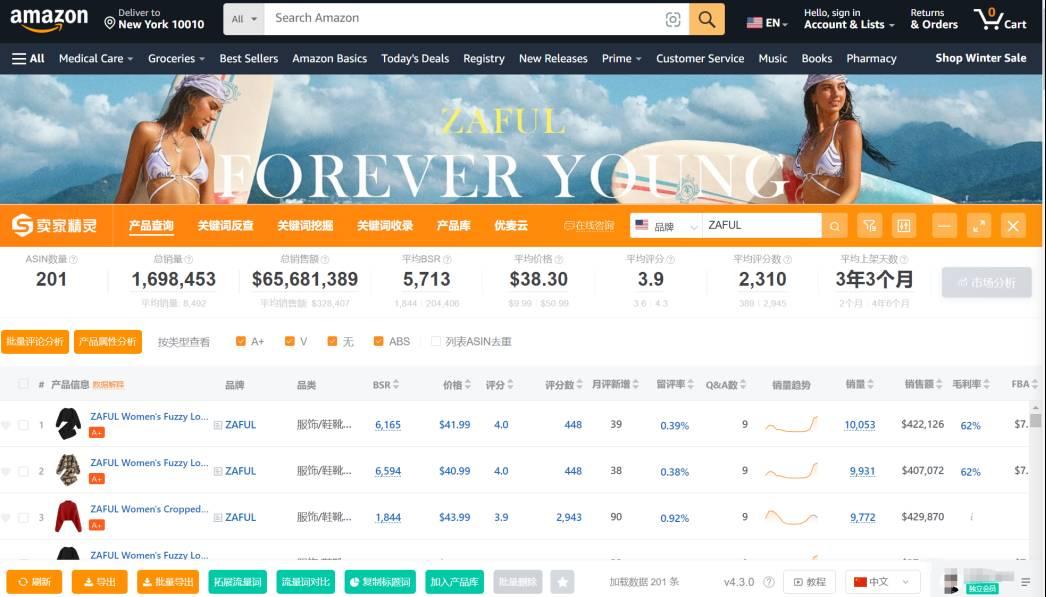

在獨立站上受挫的ZAFUL,沒有將雞蛋放在一個籃子裏,已經在多渠道進行了佈局,尤其是在亞馬遜上,實現了不錯的銷量。

以ZAFUL的201個AISN爲樣本進行研究,賣家精靈www.sellersprite.com數據顯示,其總銷售額高達6.6千萬美金,總銷量169.8萬件。毫無疑問,這是一個比較大的體量。

數據源/賣家精靈www.sellersprite.com

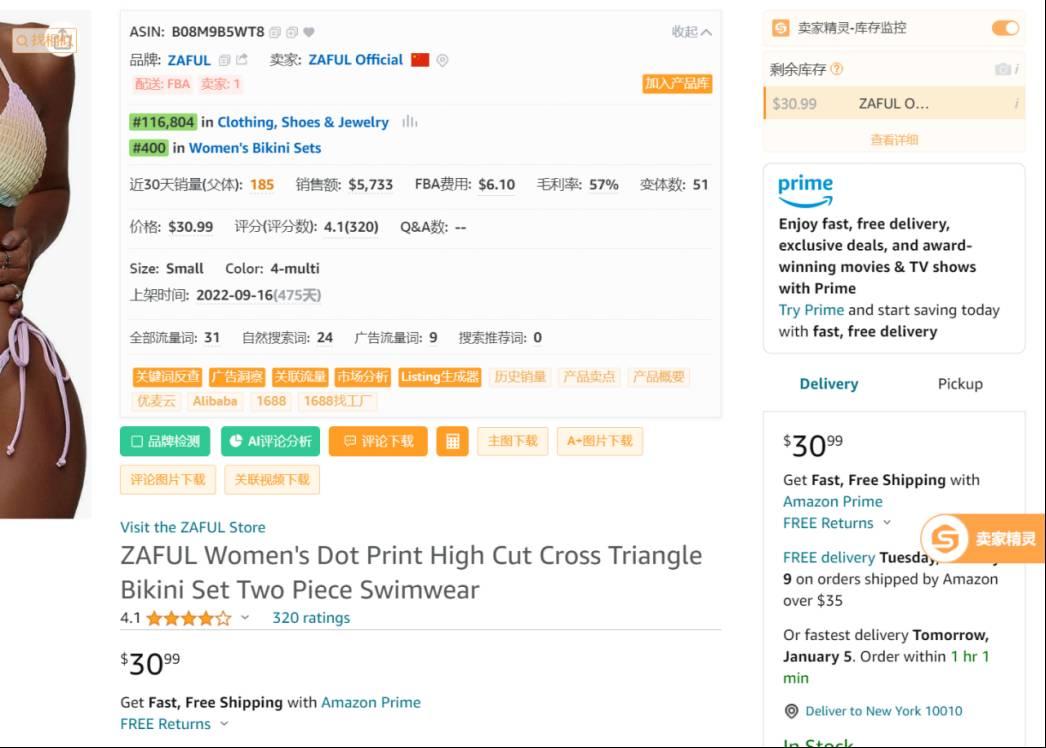

ZAFUL在服裝在亞馬遜上有很多變體。賣家精靈www.sellersprite.com數據顯示,某件比基尼套裝,變體就達到了51個,毛利率約爲57%。

數據源/賣家精靈www.sellersprite.com

ZAFUL在亞馬遜上進行大規模佈局,是一個正確的決策。

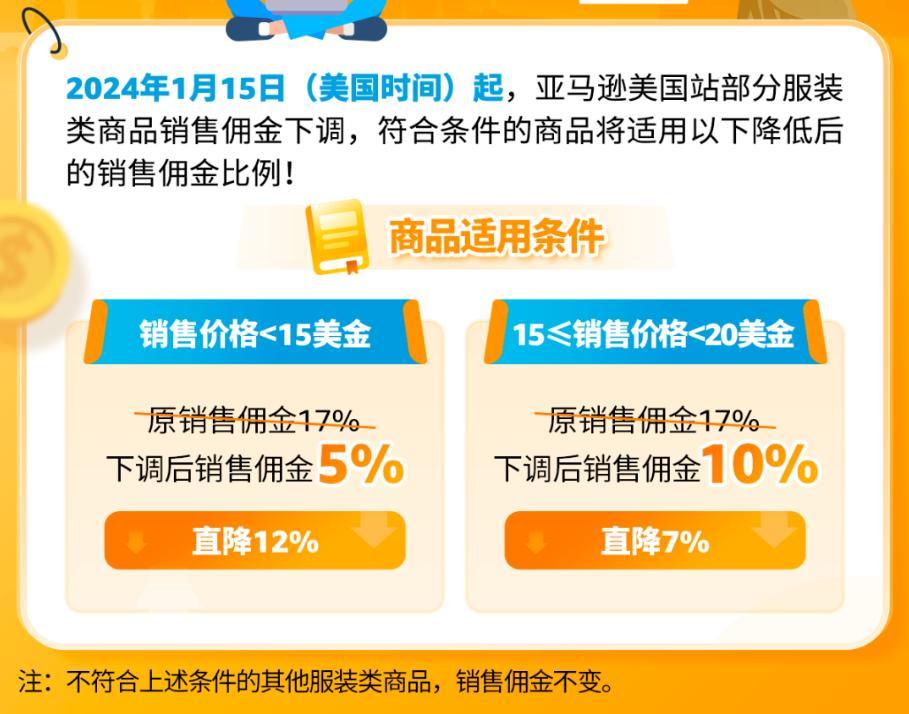

尤其是亞馬遜最近的政策調整,對ZAFUL等服裝品牌非常有利。

爲了應對SHEIN和Temu的競爭,亞馬遜在服裝類目的政策做了重大調整:從2024年1月15日起,亞馬遜美國站點售價低於20美金的佣金下調到10%,售價低於15美金以下的服裝,佣金更是下調到了5%。

圖/亞馬遜全球開店

除了佣金直接下調,亞馬遜還爲服裝類目賣家提供了一系列的扶持政策:

一、降低推廣成本:提供了亞馬遜物流(FBA)新品入倉優惠計劃、Vine計劃的更低費率,讓售價低於20美金的服裝實現以更低成本推廣新品;

二、資金返還:定價在15-20美金的全新服裝類商品,同時符合FBA新品入倉優惠計劃條件,可以享受最高5%返還(標準件商品每個新父體120天內前100件銷售額),實際支付的佣金比例將進一步下降;

三、新賣家有機會享受0佣金:新賣家更有機會享受新賣家扶持計劃返點(前100萬美金銷售額可獲5%折扣),實際支付佣金最低將爲0。

服裝是亞馬遜位居前三的主要類目,爲平臺貢獻了巨大的GMV。然而,Temu和SHEIN作爲新物種,以令人驚掉眼球的速度,奪走了大量的流量和訂單。

終於,亞馬遜反應過來了,接下來將重點扶持服裝類目賣家,降低佣金,降低FBA成本,讓服裝賣家能夠以更低的價格,與Temu和SHEIN在市場上正面搏擊,並護住亞馬遜的護城河。

這對於ZAFUL這樣的服裝品牌來說是重大利好。

我們可以預測,ZAFUL接下來會開發出一批低於20美金尤其是低於15美金的服裝,重點在亞馬遜平臺上銷售。

這意味着雖然ZAFUL的獨立站經歷了流量暴跌,無法再與SHEIN直接掰手腕了,但它可以抱緊亞馬遜的大腿,在其龐大的流量和對低價服裝利好政策下,以“曲線救國”的方式跟SHEIN競爭。

02

ZAFUL的流量爲何在2-3年崩塌?

當年,ZAFUL以泳裝爲切入,在短短的幾年裏迅速成爲國內頭部的泳裝出口玩家。2011年,ZAFUL獨立獲得深創投5000萬元的A輪融資。

起初,ZAFUL也是“唯流量”“唯GMV”,而不太重視品牌,直至2016開始,纔開始佈局品牌,並擴充到男裝和女裝的品類。

ZAFUL定位與SHEIN很接近,希望通過“龐大的SKU+快速上新”來吸引18-35歲的年輕用戶:

一、更新快:據ZAFUL新品上架平均時間爲1-2周,日均產品上新數量達到50-100件。

二、款式多:ZAFUL採用的是設計師+買手製的模式,設計出適用於不同場景的款式,滿足Z世代年輕人的多維度需求。

當然,日均上新數量50-100件,與SHEIN日均上新5000件,是無法比擬的。然而,相對於許多同行,也已經屬於領先的速度。

在流量運營和品牌營銷方面上,ZAFUL確實有一套,並構建了一個龐大的流量閉環。

ZAFUL從社區、M端、APP端、社交媒體等多矩陣發力。在2015 年初,開始運營官方社交媒體,2016年,還在網站和 APP 端上線了Z-Me 社羣。

目的是在產品、品牌與消費者之間建立“情感聯繫”,促進消費者回購。

ZAFUL通過自建或與KOL、KOC(關鍵用戶)合作的形式,創作了許多品牌內容,覆蓋到Facebook、Pinterest、YouTube以及各個測評和折扣網站上。

ZAFUL在Facebook上累計粉絲達到881萬,主要以產品圖片+折扣推文內容的形式發佈,再結合客戶體驗、服裝搭配技巧、行業趨勢和教程來擴充產品信息。

同時,ZAFUL在TikTok上進行了佈局,並取得了不錯的效果。

@zafuloffcial賬號主要以泳裝和衣服的照片快閃、試穿的效果展示、穿搭分享、服飾卡點變裝、配合有趣的貼紙、折扣信息等。

同時,ZAFUL與時尚達人進行了廣泛合作,由合作達人發佈視頻內容後,再上傳到官方賬號並@達人,以實現互動。

其中,ZAFUL發佈的一條視頻實現了近20萬左右的播放。

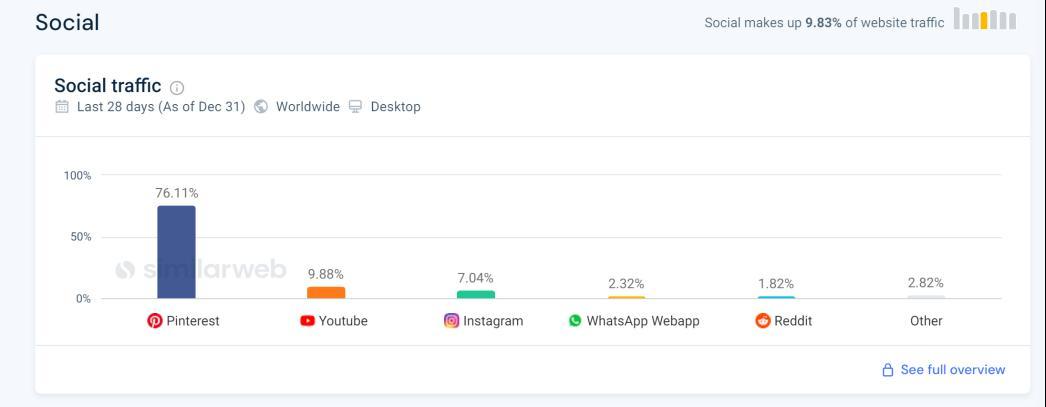

目前來看,ZAFUL社交流量主要來自於Pinterest,佔比高達76.11%。

可以說,ZAUFL通過資深網站與社交媒體的運營,搭建了一個強大的流量閉環。

然而,這流量閉環爲何在短短的2-3年內崩塌了呢?

這很大程度上講,跟母公司環球易購破產,ZAFUL被剝離,並在業務端揹負巨大的債務有關。

ZAFUL揹負巨大的包袱,沒有足夠的資金去經營流量了。投廣告、找網紅都需要花費巨大資金,一旦資金喫緊,ZAFUL在流量方面花的錢少了很多,導致流量雪崩式下跌。

這意味着,ZAFUL過往流量中的自然流量(直接訪問)佔比相對較低,主要依靠人爲驅動去“做”出來的流量。

同時,資金喫緊,導致ZAFUL產品上新速度變慢,SKU變少,對於喜新厭舊的Z世代年輕人來說,吸引力急劇下降。

相反,ZAFUL的對手SHEIN每日上新5000件,讓消費者挑了又挑,買了又買,沉迷其中,流連忘返。同時,Temu又開始崛起,也將服裝作爲重點經營的類目。

此消而彼長。

內部出現經營困境,外部對手越來越強。ZAFUL走下坡路,也是難以避免的。

我們期待ZAFUL可以重整旗鼓,通過亞馬遜和獨立站再扳回一局。

(封面圖源:圖蟲創意)

(來源:雨果網的朋友們)

以上內容來自"雨果跨境",僅代表作者本人觀點,不代表本站立場!如有關於作品內容、版權或其它問題請於作品發表後的30日內與本站取得聯繫。