本文經授權轉載自:藍海億觀網

作者:億觀分析組

01 :Temu向美國本土賣家開放意欲何爲?

Temu狂飆突進,席捲歐美之後,本月正式進入亞洲市場,上線了韓國站、日本站。

圖/Temu韓國站

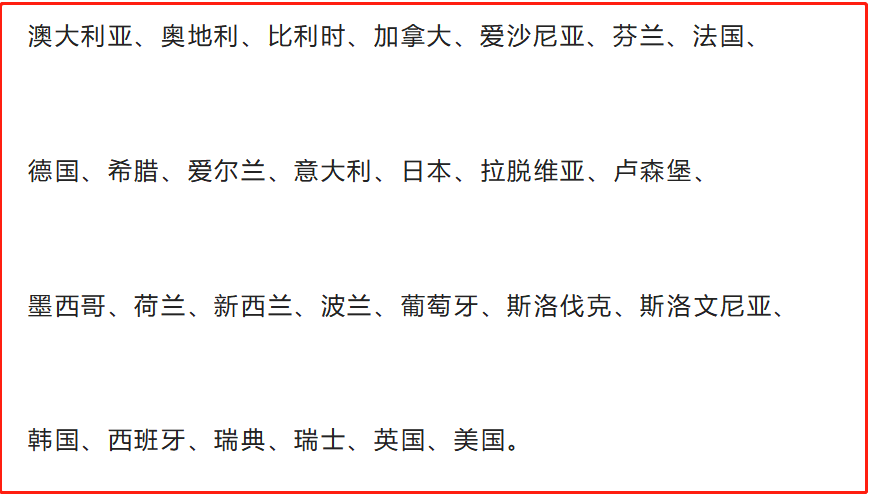

目前,Temu已經進入了27個國家地區。在本月,一口氣進入了5個國家。

圖/Temu已經上線的國家和地區

Temu依仗中國供應鏈優勢,將站點不斷“複製+黏貼”下去,這一點是沒有懸念的。

日前,Temu做了一個跟以往不同且重大的決定:計劃向美國本土賣家開放入駐。

Temu爲何要招募美國本土賣家呢? 這背後或許有許多考量:

一、提升配送時效,對亞馬遜進行反阻擊:Temu主打輕資產模式,在國內集貨後,再行運輸到海外,配送週期爲7-15個工作日。總體而言,80%的訂單在10日內送到消費者手中。雖然Temu近期進行了提速,但配送週期依然很長。

這讓許多習慣了快節奏的美國人不太適應。

同樣的商品如果在美國本土平臺有售,雖然價格略貴,但配送速度更快,那麼,許多消費者依然會選擇在本土平臺下單。

這意味着,Temu的價格再便宜,也很難滲透到這一“在意時效”的羣體之中。

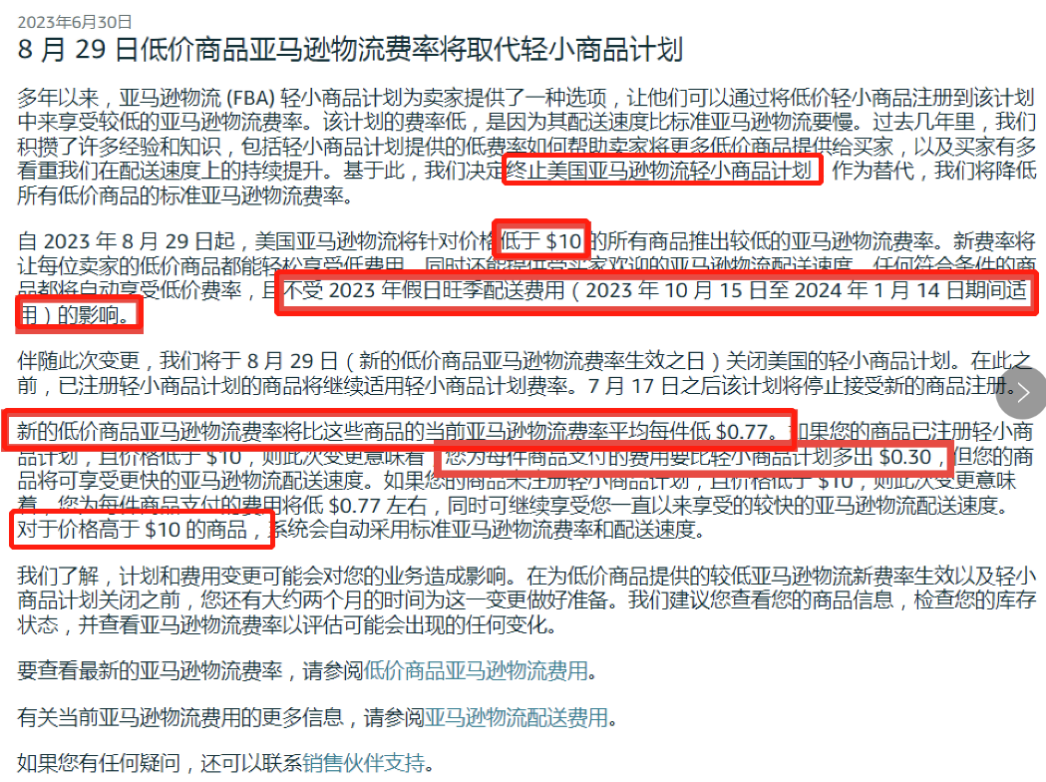

最近,亞馬遜針對Temu做了一個重大的阻擊動作。

Temu主打的“低客單的小件商品”,這與亞馬遜的“輕小件商品”高度重合。

近期,亞馬遜針對這類商品做出了重大的正常調整:取消了原有的“輕小商品(物流)計劃”——以本計劃配送輕、小商品,費用更便宜,但物流時效慢於一般的FBA物流配送。

如今,亞馬遜取消這一計劃,將輕小商品的配送速度提高到與常規FBA一樣快,甚至次日乃至當天可送達。

圖/亞馬遜取消輕小商品計劃的通知

這就與Temu打了一個配送時效的差異化,起到了有效的阻擊作用。

在這種情況下,Temu見招拆招,向美國本土賣家開放,實現“本土賣家+本土發貨”,大大提高配送時效。這既是對亞馬遜的一種反擊,也能滲透到那些“看重時效”的消費羣體中。

二、向生態型平臺過渡:

1.豐富SKU,提升商品質量,爲平臺化做鋪墊:目前,Temu的商品全部由中國供應商提供,雖然做了嚴格的品控,但產品質量問題頻發。

2022年,Temu收到了商業改進局(Better Business Bureau)的235起投訴,僅獲得2.1星的客戶評級(滿分5星)。此外,Temu也收到了其他形形色色的投訴。

Temu計劃讓本土賣家入駐,一定程度也是爲了提升商品的整體質量。

最重要的是,Temu在中國供應商的支撐下,雖然SKU也很豐富,但缺乏本土賣家的參與,對提升本土化服務水平、乃至走向一個真正的生態平臺是一個重大限制。

因爲,本土賣家會更懂本土消費者,這是不可缺席的一個羣體。

從長遠來看,Temu不會滿足於做一個“純託管平臺”。因爲,“純託管”本質上是一個超級大賣家。

一個超級大賣家的體量再大,依然是“個體戶”,而不是生態型平臺,那麼,其想象空間就會有限。

比如,SHEIN的體量已經很大了,但它一直是一個“超級大賣家”,其估值受到了限制。爲了在紐交所上市,並衝刺更高的市值,SHEIN開始了平臺化——推出MarketPlace,讓第三方賣家入駐,並經營自己的店鋪。

同樣地,Temu以“託管起家”,但不會滿足於“託管”,它也終將迭代爲一個生態型平臺。

因此,Temu終於做出一個重大的決定,計劃向本土賣家開放入駐,以爲未來真正的平臺化作鋪墊。

當然,這個“本土賣家”,可能依然還是“供貨商”,而不是真正意義的可以經營自己店鋪的“賣家”。

但最終走向“平臺化”,更加符合Temu的利益,這可能是其邁出的第一步。

2.吸引品牌賣家入駐,改變“廉價低質”的用戶心智,突破“下沉市場”的桎梏:Temu的母公司拼多多走過了一條曲折而艱難的路。

剛開始,通過“低價商品+社交裂變”的兩招站穩了腳跟,穩穩地在下沉市場站住了腳跟,然而,拼多多從此被戴上了“低價+劣質”的魔咒,中產階級(中等收入人羣)對其不屑一顧。

隨後,拼多多亮出大招,與品牌商家合作,並殺伐果斷地推出“百億補貼”。

在“百億補貼”的強烈進攻之下,曾經不屑一顧的中產階級動搖了,瘋狂地在拼多多上購買iPhone、海爾洗衣機、格力空調。

久而久之,這些中產消費者也慢慢改變了心智認知,認爲拼多多上面也可以買到價格實惠且有正品保證的品牌商品,並沉澱下來,形成了消費習慣。

Temu大概率會複製其母公司拼多多在國內的成功路徑:先通過低價佔領市場,構建一個超級龐大的流量入口,接着,挾流量入口以令天下供應商,保證商品基本質量的前提下儘量壓低價格,接着,把持更大的流量入口,再進行平臺化,吸引一批品牌商入駐,並以“百億補貼”狂轟濫炸,改變中等收入人羣的心智認知,最終突破下沉市場的桎梏。

如果Temu一直走“全託管”的模式,堅持不做平臺化,那麼,有興趣入駐的品牌商將會非常有限。

安克創新(Anker)作爲品牌賣家入駐了SHEIN的平臺(Marketplace),但遲遲未進入Temu的供應商系統。

這便是品牌商“排斥全託管,擁抱生態平臺”的一個例子。

因此,Temu向美國本土賣家開放,雖然其時間表未定,但很可能是其走向平臺化的第一步。

02 :Temu要挖亞馬遜的牆角?

目前,亞馬遜佔據了美國電商市場超過40%的份額。

亞馬遜美國站的第三方賣家中,63%還是來自中國,而本土賣家僅佔34.8%。(數據源:ECOMCREW)

當然,這34.8%的本土賣家,其相當一部分商品也來自中國工廠,包括直接供貨和代工貼牌。

雖然如此,美國本土賣家依然有本土視角及“美國的本土基因”——包括設計、風格、功能等,而這些,是Temu非常看重的。

同時,34.8%是一個很大的體量,非常值得Temu去爭取。這意味着Temu將與亞馬遜發起一場“本土賣家爭奪戰“。

目前來看,Temu的體量雖然與亞馬遜無法相提並論,但其攻勢很猛,增長很快,已經引起了亞馬遜的警覺。

今年以來,兩者之間不斷暗中較勁。

Temu的速度實在太快,在今年5月,Temu的日均銷售額已經突破5000 萬美元,且App下載量增速持續增長。

相比之下,亞馬遜App數量在下降。

GWS數據顯示,自2023年年初以來,亞馬遜在英國市場的App用戶數量流失超過100萬人——2023年1月,每天約有930萬購物者使用,此後這一數字下降至830萬人。

我們無法確定,兩者之間的此消彼長有直接的關係。

然而,Temu確實亞馬遜必須面對的一個對手。

(封面圖源:圖蟲創意)

(來源:雨果網的朋友們)